আপনি আর ব্যাঙ্কের গ্রাহক বা ডিপোজিটার নন, স্টেকহোল্ডার বা অংশীদার অথবা সোজা কথায় বিনিয়োগকারী বা ইনভেস্টার। বাড়িতে টাকা ব্যাঙ্কে রাখছেন কেন? নিরাপত্তা তো পাচ্ছেনই, সুদও পাচ্ছেন তো? তা, লাভের আশা যখন করছেন, তখন ক্ষতির আশঙ্কাও করতে শিখুন। তাহলেই আপনার মধ্যে ব্যবসায়ী মনোবৃত্তির অঙ্কুরোদ্গম ঘটবে। আর আপনি নিজেকে সত্যি সত্যিই এই পুঁজিবাদী ব্যবস্থাটার অংশীদার ভাবতে পারবেন। লিখেছেন নীলাঞ্জন দত্ত।

এফআরডিআই বিল (ফাইনানশিয়াল রেজোলিউশন অ্যান্ড ডিপোজিট ইনশিওরেন্স বিল ২০১৭) নিয়ে বছরখানেক আগে খুব সোরগোল হয়েছিল, মনে আছে? তারপর ২০১৮র অগাস্ট মাসে যৌথ সংসদীয় কমিটির কাছে যাওয়ার পর সরকারপক্ষ নিজেরাই তা প্রত্যাহার করে নিয়েছিল। এখন আবার তাকে নতুন করে সাজিয়ে গুজিয়ে সংসদে পেশ করার তোড়জোড় শুরু হয়েছে। আগে বলা হয়েছিল, কোনও ব্যক্তির ব্যাঙ্কে জমানো টাকার মাত্র এক লাখ টাকা পর্যন্ত “বিমা করা” থাকবে, অর্থাৎ ব্যাঙ্ক ফেল কড়লে ওইটুকু টাকাই কেবল ফেরত দিতে সরকার গ্যারান্টি দিচ্ছে। এই পরিমাণটা আজকালকার দিনে বড় কম মনে হচ্ছে, তাই একটু বাড়ানো যায় কিনা ভেবে দেখছেন সরকার বাহাদুর। যদিও, একটু খেয়াল করে দেখবেন, এইচডিএফসির মত কিছু ‘বুদ্ধিমান’ ব্যাঙ্ক ইতিমধ্যেই গ্রাহকের পাসবুকে ছাপ মেরে মনে করিয়ে দেওয়া শুরু করেছে যে, ‘লিকুইডেশন’ হলে, মানে লাটে উঠলে, তাদের ‘লিমিটেড লায়েবেলিটি’ ওই এক লাখ পর্যন্তই। আর সম্প্রতি পাঞ্জাব অ্যান্ড মহারাষ্ট্র কোঅপারেটিভ (পিএমসি) ব্যাঙ্ক রিয়্যাল এস্টেট হাঙড়দের টাকা ধার দিয়ে নক্কা-ছক্কা খেলতে খেলতে ডকে উঠে যাওয়ার পর নিজের হকের আমানত থেকে এক লাখের অনেক কম টাকা তুলতেই লোকের নাভিশ্বাস উঠে গেছে।

আসলে, প্রিয় গ্রাহক, দোষ আপনার। চিন্তাভাবনার দিক থেকে আপনি সেই সাবেকি আমলেই পড়ে আছেন। এবার নতুন যুগের সঙ্গে তাল মিলিয়ে একটু নতুন করে ভাবতে হবে।

ব্যাঙ্কে আপনি কী করেন? টাকা জমান? ভুল। ইনভেস্ট করেন। মানে, ব্যবসায় যেভাবে ইনভেস্ট করে আর কি। আর ব্যবসা করতে গেলে একটু ঝুঁকি তো নিতেই হবে। যে টাকা আপনি ঢালছেন, তা লাভের বৃষ্টিও আনতে পারে, আবার ক্ষতির বন্যায় ডুবেও যেতে পারে। ব্যবসা তো আপনার – তাই লাভক্ষতি যা হবে, তার দায়িত্ব আপনাকেই নিতে হবে।

এভাবে ভাবলে এফআরডিআই বিল নিয়ে আর অত দুশ্চিন্তা করতে হত না, আপনার ব্যাঙ্কে রাখা টাকা যে ব্যাঙ্ক ডুবে যাওয়ার আশঙ্কা দেখা দিলে তাকে ভাসিয়ে রাখার কাজেই ব্যবহার হবে, সেটা সহজেই বুঝতে পারতেন। হয়ত, এই মহৎ কাজের অংশীদার হতে পেরে কিছুটা গর্বও অনুভব করতেন, যাতে ভবিষ্যতে আপনার টাকা ফেরত না পাওয়ার জ্বালাটা একটু কমে যেত।

ভারত সরকার এক বারে পার্লামেন্টে এই বিল পাস করাতে পারেনি বটে, কিন্তু যে কোনও সময় আবার তাকে শিকে থেকে নামিয়ে আনবে। এই নামে না হলে অন্য নামে, এই সরকার না থাকলেও অন্য সরকার এসে। যেমন আধার সহ ‘ডিজিটাল ভারত’-এর ভূতটাকে কংগ্রেস সরকার শমীবৃক্ষে তুলে রেখে চলে গিয়েছিল, বিজেপি এসে তাকে নামিয়ে আমাদের ঘাড়ে চাপিয়ে দিয়েছে।

আনতেই হবে। কারণ, এসব তো আর এখন পুরোপুরি দেশের ব্যাপার নয়, অর্থনীতি, নজরদারি, সন্ত্রাসের বিরুদ্ধে যুদ্ধ, ইত্যাদি গুরুত্বপূর্ণ বিষয়গুলো আজকাল আন্তর্জাতিক স্তরেই ঠিক হয়। দুনিয়া জুড়ে সব রাষ্ট্রই যখন পুঁজিবাদী ‘উন্নয়নের’ পথের পথিক হয়েছে, পুঁজিবাদ গাড্ডায় পড়লে তাকে টেনে তোলার দায়িত্ব সকলকেই নিতে হবে বই কি।

এরকম একটা বড় গাড্ডায় বিশ্ব পুঁজিবাদ পডেছিল ২০০৮ সালে আমেরিকার অর্থনৈতিক মন্দার সময়। মন্দাটা এসেছিল মূলত ‘সাবপ্রাইম মর্টগেজ’ থেকে। ব্যাঙ্কগুলো তাদের টাকা খাটাবার আতিশয্যে যারা ঋণ পাওয়ার যোগ্য নয় তাদেরও প্রচুর ঋণ দিয়ে বসেছিল। এবার সে টাকা যখন আর ফেরত আসে না, তখন তারা ফেল পড়ার জোগাড়। বাঁচালো কে? সরকার। কীভাবে বাঁচালো? ‘ট্রাবলড অ্যাসেট রিলিফ প্রোগ্রাম’ (টিএআরপি) নামে একটা পরিকল্পনা হল। তার মাধ্যমে প্রথমে ৭০,০০০ কোটি ডলার ব্যাঙ্কগুলোর ত্রাণে ঢালা হবে বলে ঠিক হল। চলতি কথায় একে বলা হয় ‘বেলআউট’। পরে অবশ্য প্রেসিডেন্ট ওবামা চেয়েছিলেন যে ব্যাঙ্কের ভবিষ্যৎ ব্যবসার ওপর ট্যাক্স বসিয়ে এই টাকার অন্তত খানিকটা তুলে নেওয়া হবে। কিন্তু তিনি সংসদে সে প্রস্তাব পাস করাতে পারেননি। তার বদলে বেলআউটের পরিমাণটা কমিয়ে ৪৭,০০০ কোটি ডলার করে দেওয়া হয়।

ব্যাঙ্কিং দুরকম। রিটেল বা খুচরো ব্যাঙ্কিং, যাতে আমার-আপনার মত লোক টাকা রাখে আর দরকারে লোন নেয়; আর কর্পোরেট ব্যাঙ্কিং, যার সঙ্গে বড় বড় ব্যবসায়ী আর শিল্পপতিরা লেনদেন করে, তাদের থেকে টাকা নিয়ে ব্যবসা করে। আমেরিকায় (এবং খানিকটা ইউরোপে) সঙ্কটটা এসেছিল মূলত রিটেল ব্যাঙ্কিং থেকে। ভারতে সমস্যাটা তৈরি করল কর্পোরেট ব্যাঙ্কিং। নীরব মোদী টোদীর কথা চাউর হওয়ার অনেক দিন আগে থেকেই ব্যাঙ্ক থেকে বিশাল অঙ্কের ঋণ নিয়ে শোধ না করা বড় পুঁজিপতিদের স্বভাব হয়ে দাঁড়িয়েছে। তাদের বেশিরভাগই নীরবে বিদেশে পালিয়ে যায়নি, দেশের মধ্যেই বুক ফুলিয়ে ঘুরে বেড়াচ্ছে।

এদের ধার না দিয়ে ব্যাঙ্কগুলোর উপায় নেই। কারণ, ব্যাঙ্কে আমরা যে টাকা রাখি, তার ওপর ব্যাঙ্ক আমাদের সুদ দেয়। কীভাবে দেয়? তারা আমাদের টাকাগুলো বাজারে খাটায়। মানে, লোককে ধার দেয়। কিছু লোক ধার নেয় গাড়ি, বাড়ি, ইত্যাদি কেনার জন্যে, এমনকি পড়াশোনা করার জন্যেও। আরও কিছু লোক ধার নিয়ে ব্যবসা করে। কিন্তু ব্যক্তিগত প্রয়োজনে বা ছোটখাট ব্যবসার জন্যে যে ধার নেওয়া হয়, তার সবটাকে একসাথে ধরলেও পরিমাণটা খুব বেশি হবে না। এর থেকে অনেক বেশি নেয় বড় বড় শিল্পপতিরা। তার অঙ্কটা যে কত বেশি, তা আমাদের ধারণাতেও আসবে না। এইরকম ঢাউস ঢাউস ধার যদি শোধ করা হয়, তা থেকে স্বাভাবিকভাবেই ব্যাঙ্ক অনেক বেশি সুদ পাবে। কিন্তু যদি শোধ না দেওয়া হয়, তাহলে ব্যাঙ্ক বেচারা সত্যিই খুব বেকায়দায় পড়ে। আমাদের মত লোকের কাছ থেকে নাহয় গলায় গামছা দিয়ে টাকা আদায় করা যায়, কিন্তু অত বড় বড় কোম্পানির কাছ থেকে তো যায় না। তাদের মালিকদের ওপর মহলে কত যোগাযোগ, ভোটের আগে কত টাকাই না তারা পার্টিগুলোকে ‘চাঁদা’ দেয়! তাদের দেওয়া ধার ফেরত পাওয়ার আশা যখন দূরাশা হয়ে যায়, তখনই তা ‘নন-পারফর্মিং অ্যাসেট’ বা অকর্মা সম্পদে পরিণত হয়। খাতায়-কলমে ভারতীয় ব্যাঙ্কগুলোর হাতে টাকা ছিল বটে, কিন্তু তার অনেকটাই ‘নন-পারফর্মিং অ্যাসেট’ (এনপিএ) হয়ে দাঁড়িয়েছিল।

ব্যাঙ্কগুলোর এনপিএ দিনে দিনে বেড়েই চলেছে। ২০১৮ সালের সেপ্টেম্বর মাসে ইন্ডিয়া টুডে টিভি তথ্যের অধিকার আইন অনুযায়ী একটি দরখাস্ত করে রিজার্ভ ব্যাঙ্কের কাছে জানতে চায়, রাষ্ট্রায়ত্ব ব্যাঙ্কগুলির মোট এনপিএর পরিমাণ ২০১৪ সালে কত ছিল, আর এখন কত। আরবিআই জানায়, ৩০ জুন ২০১৪ মোট এনপিএ ছিল ২,২৪,৫৪২ কোটি টাকা, আর ২০১৭র ডিসেম্বর মাসের শেষে সেটা গিয়ে দাঁড়িয়েছিল ৭,১২,৫১৩ কোটি টাকায়, অর্থাৎ তিন গুণেরও বেশি বেড়েছে।

ওই সময় আন্তর্জাতিক আর্থিক সংস্থা ‘কেয়ার রেটিংস’ জানায়, ভারত এনপিএর অঙ্কে পৃথিবীতে পঞ্চম স্থানে রয়েছে। তার ওপরে আছে যথাক্রমে গ্রিস, ইতালি, পর্তুগাল ও আয়ারল্যান্ড। সবাই জানে, এরা আকন্ঠ দেনায় ডুবে আছে।

এত ধার কারা নিয়েছে? সঠিক জানা একটা দুরূহ ব্যাপার। কারণ, স্টেট ব্যাঙ্ক অভ ইন্ডিয়া সহ বেশিরভাগ বড় বড় ব্যাঙ্কই চুনোপুঁটিদের ক্ষেত্রে ঋণশোধ না করলে যে রকম নাম প্রকাশ করে লজ্জায় ফেলার বা ‘নেম অ্যান্ড শেম’ পলিসি নেয়, রাঘব বোয়ালদের বেলায় তা করতে মনে হয় নিজেরাই লজ্জা পায়। সুপ্রিম কোর্ট বলেছে, তাও তারা রা করে না। সেই ২০১৪ সালে অল ইন্ডিয়া ব্যাঙ্ক এমপ্লইয়িজ অ্যাসোসিয়েশন (এআইবিইএ) নিজেদের দ্বায়িত্বে ৫০টা বড় কোম্পানির একটা তালিকা প্রকাশ করে দিয়েছিল, সেটার ওপরেই সকলে ভরসা করত। সম্প্রতি অনেক চেঁচামেচি হওয়ার পর শেষে ২ নভেম্বর প্রধান তথ্য কমিশনার রিজার্ভ ব্যাঙ্ক আর প্রধানমন্ত্রীর দপ্তরে চিঠি পাঠিয়ে সব তথ্য প্রকাশ করতে বললেন। তারপর চারটে ব্যাঙ্ক — পাঞ্জাব ন্যাশনাল ব্যাঙ্ক, ব্যাঙ্ক অভ বরোদা, আইডিবিআই আর সিন্ডিকেট ব্যাঙ্ক — তাদের ওয়েবসাইটে কিছু তালিকা দিয়েছে বটে, কিন্তু স্টেট ব্যাঙ্ক সহ অন্যরা কোনও উচ্চবাচ্য করেনি।

২০১৭ সালের জুন মাসে কেন্দ্রীয় অর্থমন্ত্রী আশ্বাস দিয়েছিলেন, এইসব বেয়াড়া কোম্পানীগুলোকে সবক শেখাতে দরকার হলে তাদের দেউলিয়া ঘোষণা করে টাকা আদায় করা হবে। ২০১৬ সালে তার জন্য নতুন একটা বিধি রচনা হল, যার নাম ‘ইনসলভেনসি অ্যান্ড ব্যাঙ্ক্রাপটসি কোড’। বলা হল, এর মাধ্যমে ব্যাঙ্করা এখন থেকে ধার শোধ না দেওয়া কোম্পানিদের বিরুদ্ধে ন্যাশনাল কোম্পানি ল ট্রাইবুনালে আর ব্যক্তি এবং অংশীদারি ব্যবসার ক্ষেত্রে ডেট রিকাভারি ট্রাইবুনালে মামলা করে তাদের দেউলিয়া ঘোষণা করাতে পারবে। এই প্রক্রিয়া আরও আঁটোসাঁটো, সময়-নির্দিষ্ট করার জন্য ২০১৯এ এতে কিছু সংশোধনীও পাস করানো হল। এর ভয়ে নাকি ইতিমধ্যাই খাতকরা ধার শোধ দিতে আরম্ভ করেছে। কিন্তু তাতে রাঘব বোয়ালদের ঋণ কমেছে বলে তো জানা যায় না। তা ছাড়া, যেসব আর্থিক সংস্থা টাকা (আমানত) জমা নেয়, মানে যাদের আমরা সাদা কথায় ব্যাঙ্ক বলি, তারা কিন্তু এর আওতায় পড়ছে না।

এই ইনসলভেনসি কোড ভারত সরকারের আর্থিক শৃঙ্খলা আনার জন্য এক মৌলিক আবিষ্কার বলে প্রচার করা হচ্ছে। আসলে মোটেই তা নয়। এটা বিশ্ব পুঁজিবাদের সঙ্কট থেকে বেরনোর জন্য মরিয়া পদক্ষেপগুলোর একটা। এখন এত তাড়াতাড়ি কোম্পানিরা পটল তুলছে, যে পৃথিবীর বিভিন্ন প্রান্ত থেকে এসে যে পুঁজিপতিরা কোনও দেশের ব্যবসায় টাকা ঢালছে, তাদের মাথায় হাত পড়ে গেছে। তাই ওয়ার্ল্ড ব্যাঙ্ক চায়, সব দেশেই এমন আইন চালু করা হোক, যাতে কোনও কোম্পানি দেউলিয়া হয়ে গেলে বিনিয়োগকারীরা তাদের টাকার কিছুটা অন্তত উদ্ধার করতে পারে। আর ভারত এটা করে ফেলায় তারা বেজায় খুশি হয়ে তাকে ‘ইজ অভ ডুয়িং বিজনেস’ বা ব্যবসা করার সাচ্ছন্দের তালিকায় ১০৮তম থেকে ৫২তম অবস্থানে তুলে দিয়েছে। মানে একবারে ৫৬ ধাপ টপকানো — ভাবতে পারেন? কিন্তু মনে করবেন না যেন, এই ‘ইজ অভ ডুয়িং বিজনেস’ বাড়ার দরুন ফুটপাথে বেডকাভার বিক্রি করা কোনও ব্যবসায়ীর বিন্দুমাত্র সুবিধে হল, অথবা এই ইনসলভেনসি কোড পাস হওয়ার পর আর কোনও সারদা বা রোজ ভ্যালি উবে গেলে আপনার গচ্ছিত টাকাটা ফেরত পাওয়ার আশা একটুও বাড়লো।

যাইহোক, এদিকে ব্যাঙ্কগুলোর অকর্মা সম্পদ বাড়তে বাড়তে ইদানিং পাহাড়প্রমাণ হয়ে উঠেছিল। এমনই, যে ব্যাঙ্কের প্রকৃত পুঁজির ভিতটাই ক্ষয়ে যেতে শুরু করে। কিন্তু এরকম হলে তারা আবার শিল্পপতিদের ধার দেবে কেমন করে, আর শিল্পপতিরাই বা নতুন নতুন বিনিয়োগ করে দেশকে ‘উন্নয়নের’ পথে এগিয়ে নিয়ে যাবে কী করে? তাই আমেরিকার মতন এখানেও তাদের সরকার থেকে পুঁজির জোগান দেওয়ার দরকার হল।

২৪ অক্টোবর ২০১৭ কেন্দ্রীয় সরকার ঘোষণা করল, রাষ্ট্রায়ত্ব ব্যাঙ্কগুলোকে ২,১১,০০০ কোটি টাকা দেওয়া হবে তাদের পুঁজির ঝুলি বাড়ানোর জন্য। শুনেই ব্যবসায়ীদের গায়ে পুলক লাগল, শেয়ার বাজারের থার্মোমিটার ‘সেনসেক্স’ হু হু করে চড়তে শুরু করল। তার পর থেকে টিভি আর খবরের কাগজে লাগাতার চর্চা চলেছে, এতে দেশের অর্থনীতি কতখানি চাঙ্গা হয়ে উঠবে তাই নিয়ে। ব্যাপারটা অনেকটা এরকম হল : ধরুন, আমি কোনও অপরাধ করলাম। ধরাও পড়লাম। কিন্তু চট করে জামিন পেয়ে গেলাম। আর জামিনের টাকাটা দিয়ে দিল সরকার। আমরা চোখের সামনে তা হতে দেখলাম। আর দেখেও কিছু বললাম না।

অর্থনীতিবিদরা এর একটা গালভরা নাম দিয়েছেন, ‘রিক্যাপিটালাইজেশন’ বা পুঁজিপূরণ। কিন্তু আরও একটা সহজ নাম আছে। তা হল, ‘বেল-আউট’ বা জামিনদারী। ভারত সরকার এই বেল-আউট পরিকল্পনাটা ঘোষণা করার পরেই মার্কিন দেশের আর্থিক ম্যানেজমেন্ট কোম্পানি মর্গ্যান স্ট্যানলি এক কথায় তাকে ‘ইন্ডিয়ান টিএআরপি’ বলে স্বাগত জানাল।

আর একবার ফিরে দেখুন ব্যাপারটা কীরকম দাঁড়াল। আপনি ব্যাঙ্কে টাকা জমা রেখেছিলেন। ব্যাঙ্ক আপনার টাকার ওপর সুদ দেওয়ার প্রতিশ্রুতি দিয়ে সেই টাকা কোম্পানিদের ধার দিয়েছিল। বড় বড় কোম্পানিরা তা শোধ দিল না। ব্যাঙ্ককে বাঁচাতে সরকার তাদের টাকা দেবে বলে ঘোষণা করল। সরকারের টাকা মানে কী? আপনাদের ট্যাক্সের টাকা। ব্যাঙ্ক আবার সেই টাকা “ধার” দেবে ব্যবসায়ীদের। যাদের তা শোধ না দিলে কোনও শাস্তি হবে না। লাগে জামিন, দেবে সরকার। আপনাদেরই কাছ থেকে নিয়ে।

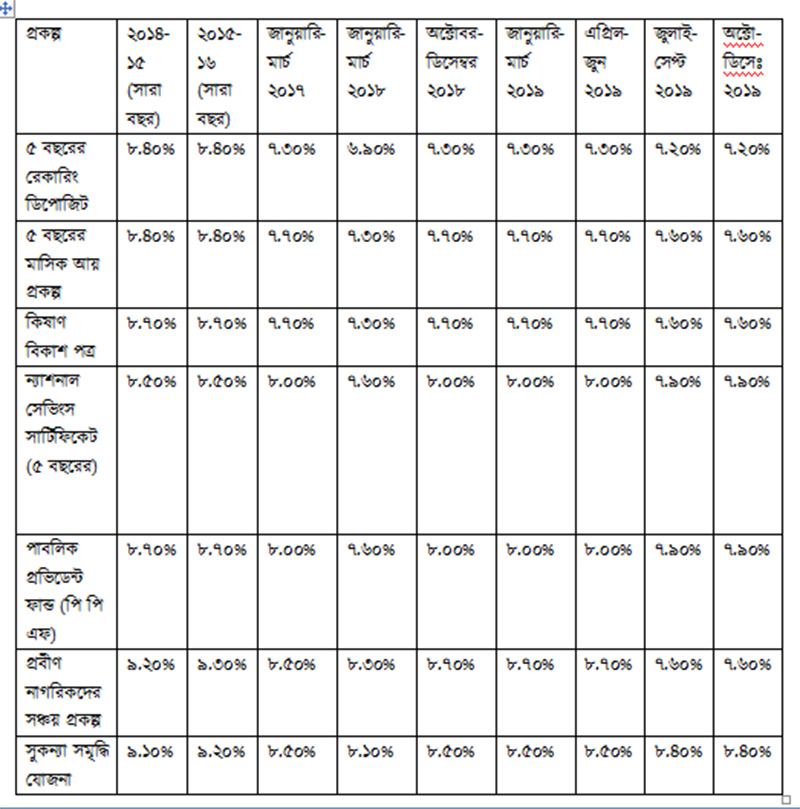

একদিকে সরকার আমাদের কাছ থেকে টাকা নিয়ে তাদের ব্যবসা করে মুনাফা করার জন্য সহজে “ঋণ” পাওয়ার রাস্তা করে দিচ্ছে, অন্যদিকে আমাদের ওপরেই “আর্থিক শৃঙ্খলার” নামে একের পর এক কঠিন শর্ত চাপিয়ে দিচ্ছে। আর তার প্রথম কোপটা পড়ছে তাঁদেরই ওপর, যারা চাকরি যাওয়া বা অবসর নেওয়ার পর যে সামান্য কিছু টাকা পেয়েছিলেন, তা সরকারি ক্ষুদ্র আমানত প্রকল্পে রেখে নিশ্চিন্তে একটু বেশি সুদ পাবেন এই ভরসায় কোনওরকমে শেষ কটা দিন কাটাচ্ছিলেন। গত কয়েক বছরে এমন কয়েকটি জনপ্রিয় প্রকল্পে সুদের হার কীরকম ভাবে কমেছে, একবার দেখে নেওয়া যাক। লোকসভা ভোট প্রায় এসে পড়েছে দেখে ২০১৮-এর অক্টোবর থেকে যদিও এই হার কিছুটা বাড়িয়ে দেওয়া হয়েছিল, তবু তা পাঁচ বছর আগের তুলনায় বেশ খানিকটা নীচেই ছিল এবং আবার তা নামতে শুরু করেছে।

এই সাপ লুডো খেলার পাশাপাশি, ব্যাঙ্কের গ্রাহক মাত্রেই জানেন, তারা কীভাবে আমাদের ওপর বিভিন্ন ধরনের শর্ত চাপিয়েই চলেছে আর নানা অছিলায় তাদের ‘পরিষেবা’ বাবদ দক্ষিণা বাড়িয়েই চলেছে। আমাদের জমা টাকা নিয়ে ব্যবসা করে তারা যে লাভ করছে তার ভাগ বাবদ আমাদের প্রাপ্য সুদ বাড়ানোর নাম নেই, উলটে এখন নিজেদের টাকা এটিএম থেকে তিন বারের বেশি তুলতে গেলেও তার জন্যে গুনাগার দিতে হচ্ছে। স্টেট ব্যাঙ্ক তো আমাদের বাধ্যই করলো কমপক্ষে ৫,০০০ টাকা পর্যন্ত সবসময় জমা রাখতে, না হলেই ‘জরিমানা’ হবে। পরে জনগণের অসন্তোষের মুখে তা একটু কমিয়ে ৩,০০০ টাকা করা হল।

অথচ, ২০১৬ সালেই কয়েকজন শিল্পপতির শোধ না দেওয়া ধারের পরিমাণ তিন লক্ষ কোটি টাকা ছাড়িয়েছিল, যার অন্তত তিন ভাগের এক ভাগ ব্যাঙ্করা ‘তামাদি’ বলে কার্যত মকুব করে দিয়েছে। কাদের ঋণ মকুব করা হল? গ্রামের কৃষকদের? তাহলে তো সরকার ঢাক পিটিয়ে তা বলে বেড়াত। কিন্তু এর বেলায় তার মুখে কুলুপ আঁটা ছিল। তথ্য জানার জন্য ইন্ডিয়ান এক্সপ্রেস সংবাদপত্রের তরফে আরটিআই দরখাস্ত করতে হয়েছিল। কিন্তু তার মধ্যে একটা প্রশ্ন ছিল, কোন কোন ব্যক্তি বা ব্যবসায়িক প্রতিষ্ঠানের ১০০ কোটি টাকার বেশি ঋণ এই মুছে দেওয়া কর্জের মধ্যে পড়েছে? উত্তরে রিজার্ভ ব্যাঙ্ক বলে, “যে তথ্য জানতে চাওয়া হয়েছে তা আমাদের কাছে নেই।”

সাধারণ মানুষের ওপর ব্যাঙ্কদের ছড়ি ঘোরানোর বিরুদ্ধে ক্ষোভ যে ক্রমেই বাড়ছে, তা বোঝা যায় এ বিষয়ে রিজার্ভ ব্যাঙ্কের গভর্নরকে উদ্দেশ্য করে একটি অনলাইন পিটিশনের পেছনে জনসমর্থন দেখে। এই পিটিশনের উদ্যোক্তা অর্থনৈতিক সাংবাদিক সুচেতা দালাল ও দেবাশিস বসু প্রতিষ্ঠিত ‘মানিলাইফ ফাউন্ডেশন’। গত বছর এই পিটিশনে ২,১৩,০০০ ব্যক্তি সই করেছেন।

কিন্তু, দেশীয় ব্যাঙ্কগুলোর আচরণ নাহয় আমরা সরাসরি দেখতে পাচ্ছি। ইন্টারন্যাশনাল মনিটরি ফান্ড (আইএমএফ), ওয়ার্ল্ড ব্যাঙ্ক বা এশিয়ান ডেভেলপমেন্ট ব্যাঙ্ক (এডিবি) ইত্যাদি আন্তর্জাতিক ব্যাঙ্কগুলো, যারা দেশের কেন্দ্রীয় বা রাজ্য সরকারকে দরকারে ঋণ দেয়, তারা গোটা দেশগুলোর ওপরেই জবরদস্তি করে চলে, যা অনেক সময় আমাদের চোখেই পড়ে না।

তাদের হাতে পড়ে একেকটা দেশের হাল কী শোচনীয় হতে পারে, তার সাম্প্রতিক উদাহরণ হল ‘ইউরোপীয় সভ্যতার ধাত্রীভূমি’ গ্রিস। ভয়াবহ আর্থিক সঙ্কটে বার বার ভরাডুবি হতে হতে এই দেশটা কোনও রকমে ভেসে থাকার চেষ্টা করে চলেছে। সে জন্য বার বার তাকে হাত পাততে হচ্ছে ইউরোপিয়ান ইউনিয়ান, ইউরোপিয়ান সেন্ট্রাল ব্যাঙ্ক আর আমাদের অতি-চেনা আইএমএফ-এর কাছে। আর এই ত্রয়ীর কাছে কার্যত বাঁধা পড়তে হচ্ছে তাকে। তারা তো ঋণ দেওয়ার জন্য বসেই আছে। কিন্তু সেই ঋণের টাকা যাতে সুদে-আসলে ফেরত পায়, সেদিকটাও তো তাদের দেখতে হবে? তাই তারা নিদান দিচ্ছে – সামাজিক সুরক্ষায় ব্যয় কমাও, ধার শোধের জন্য টাকা জমাও। এই শর্ত মানতে গিয়ে শ্রমিক থেকে শিক্ষক, সমস্ত খেটে-খাওয়া মানুষেরই নাভিশ্বাস তুলে দিচ্ছে সরকার। এই নিদান অনুযায়ী যে ‘আর্থিক শৃঙ্খলা’ চালু করা হয়েছে এবং যা কঠোর থেকে কঠোরতর হচ্ছে, তার প্রথম চোটটাই গিয়ে পড়েছে প্রবীণ নাগরিকদের পেনশনের ওপর। ২০১৭ পর্যন্ত সাত বছরে ১২ বার পেনশন কমেছে। ধরা যাক যে আগে ৮০০ ইউরো পেনশন পেত, এখন পাচ্ছে ৫৫০ ইউরো। এভাবে কমতে কমতে কোথায় গিয়ে দাঁড়াবে কে জানে? এবার ওপরে দেওয়া সারণিটা আর একবার দেখতে দেখতে আমাদের দেশের পরিস্থিতিটা একটু ভাবুন।

২০১৭ সালে প্রকাশিত ‘ব্যাঙ্কোক্র্যাসি’ বা ব্যাঙ্কতন্ত্র (ভারতীয় সংস্করণ: আকার বুকস, দিল্লি) নামে একটি বইতে বেলজিয়ান অর্থনীতিবিদ এরিক তুস্যাঁ দেখিয়েছেন, কীভাবে সারা পৃথিবীতেই ব্যাঙ্কগুলো সাধারণ মানুষের কাছ থেকে পুঁজিপতিদের কাছে সম্পদ হস্তান্তরের এক মাধ্যম হয়ে দাঁড়িয়েছে। একদিকে আমাদের কাছ থেকে টাকা নিয়ে তাদের ব্যবসা করে মুনাফা করার জন্য সহজে “ঋণ” পাওয়ার রাস্তা করে দিচ্ছে, অন্যদিকে আমাদের ওপরেই “আর্থিক শৃঙ্খলার” নামে একের পর এক কঠিন শর্ত চাপিয়ে দিচ্ছে। এই কাজ তারা দেশের ভেতরেও করছে, আবার আন্তর্জাতিক স্তরেও করছে।

রিজার্ভ ব্যাঙ্কের আগের গভর্নর রঘুরাম রাজন এই ব্যবস্থাটাকেই বলেছিলেন, “রিস্কলেস ক্যাপিটালিজম” বা ঝুঁকিহীন পুঁজিবাদ। আমরা সবাই জানি, সত্যি কথাটা বলে ফেলার জন্য তাঁকে আর ওই পদে রাখার ঝুঁকি নেয়নি শাসকরা।

এখন, পুঁজিবাদের জীয়নকাঠি তো ব্যাঙ্কতন্ত্রের কাছে গচ্ছিত রাখা হল, কিন্তু স্বার্থপর পুঁজিপতিদের মাত্রাহীন শোষণে ব্যাঙ্কগুলোই যদি বেহাল হয়, তবে তাকে বাঁচাবে কে? একটা রাস্তার কথা আগেই আমরা শুনেছি: ‘বেলআউট’। তার খরচা আসবে কোথা থেকে? আমার-আপনার ট্যাক্সের টাকা থেকে। তা আর কী করা যাবে, দেশের স্বার্থে একটু-আধটু ত্যাগস্বীকার তো করতেই হয়। নোটবন্দির সময় আপনাদের টাকাগুলো অনেক দিন ব্যাঙ্কে আটকে রাখা হয়েছিল। তারপর বেশ কিছু দিন ধরে একটু একটু করে টিপে টিপে ছাড়া হয়েছিল। আপনারা ব্যাঙ্ক আর এটিএমের সামনে হত্যে দিয়ে পড়ে ছিলেন। অনেকে অসুস্থ হয়ে পড়েছিলেন, একশটিরও বেশি জীবন শেষ হয়ে গিয়েছিল। কিন্তু উপায় কী? আপনাদের হাতে যে ক’টা ৫০০ বা ১,০০০ টাকার নোট ছিল, সেগুলো তো ছেঁড়া কাগজ হয়ে গেছে।

আপনারা শুনেছিলেন, এটুকু কষ্ট সহ্য করলে আখেরে দেশের ভাল হবে। কালো টাকা আর থাকবে না, জাল টাকা আর তৈরি হবে না, আরও কত কী। এবারেও শুনুন, কত লক্ষ কোটি টাকা আপনাদের হাত থেকে ব্যাঙ্কের হাত ঘুরে পুঁজিমালিকদের হাতে গেলে দেশের কতটা ‘উন্নয়ন’ হবে। আপনারা নাহয় সুদ আরেকটু কমই পেলেন, ট্যাক্স আরেকটু বেশিই দিলেন।

কিন্তু তা কি আর আপনারা ভাল মনে দেন? ‘উন্নয়ন’টা আপনাদের চাহিদামত না হলেই তো আবার বক্তিমে ঝাড়বেন, “আমাদের ট্যাক্সের পয়সায়…”। কে অত কথা শুনবে মশাই? তার চেয়ে বরং দেখা যাক, আপনাদের হৃদয়ের পরিবর্তন করা যায় কিনা।

এইখানেই এফআরডিআই বিলের মূল কথাটা লুকিয়ে আছে। আপনি আর ব্যাঙ্কের গ্রাহক বা ডিপোজিটার নন, স্টেকহোল্ডার বা অংশীদার অথবা সোজা কথায় বিনিয়োগকারী বা ইনভেস্টার। বাড়িতে টাকা ব্যাঙ্কে রাখছেন কেন? নিরাপত্তা তো পাচ্ছেনই, সুদও পাচ্ছেন তো? তা, লাভের আশা যখন করছেন, তখন ক্ষতির আশঙ্কাও করতে শিখুন। তাহলেই আপনার মধ্যে ব্যবসায়ী মনোবৃত্তির অঙ্কুরোদ্গম ঘটবে। আর আপনি নিজেকে সত্যি সত্যিই এই পুঁজিবাদী ব্যবস্থাটার অংশীদার ভাবতে পারবেন।

মনে রাখবেন, এই বিলের নামের মধ্যে দুটো শব্দ রয়েছে – ‘রেজোলিউশন’ বা সমাধান আর ‘ইনশিওরেন্স’ বা বিমা। ব্যাঙ্ক যখন সঙ্কটে পড়বে তখন মুস্কিল আসান করবেন আপনিই। কীভাবে? ওই যে বিমা করা রয়েছে – আপনার জমানো টাকার একটুখানি অংশ আপনার নামে বিমা করা, আর বাকিটা ব্যাঙ্কের নামে বিমা করা। আপনার ভাগটা নিয়ে আপনি কেটে পড়বেন, আর বাকিটা লাগবে ব্যাঙ্কের ভোগে। অবশ্য, আপনার টাকার কতটুকু আপনি ফেরত পাবেন, আদৌ পাবেন কিনা, এসব ঠিক করবে এক সর্বশক্তিমান ‘রেজোলিউশন করপোরেশন’। যতই হোক, আপনারই তো ব্যাঙ্ক – তার বিপদে আপনি দেখবেন না? আর এবার তো আর বলতে পারবেন না, সরকার আপনার ট্যাক্সের টাকা নিয়ে ব্যাঙ্কে ঢালছে! ঢেলেছিলেন তো আপনিই। তা ব্যাঙ্কের কাছেই আছে। বিপদের দিনে তা দিয়েই ব্যাঙ্ক বাঁচবে। বাইরে আর হাত পাততে হবে না, ভেতরের সম্পদই পারের কড়ি যোগাবে, এই চমৎকার ব্যবস্থাকে তাই বলা হচ্ছে – আর ‘বেলআউট’ নয় – ‘বেলইন’।

এমন চমৎকার ফন্দিটা এক দিনে বেরোয়নি। ২০০৭-০৮এর অর্থনৈতিক সঙ্কট তো বেলআউট করে একরকম সামলানো গিয়েছিল, কিন্তু তখন থেকেই খোঁজ চলছিল ভবিষ্যতের জন্য আরও ভাল পদ্ধতির। ২০০৯ সালে বিশ্বের উন্নত ও ‘উন্নতিশীল’ দেশের (ভারত সহ ১৯টা দেশ ও ইউরোপিয়ান ইউনিয়ন) যৌথ মাথা ঘামানোর মঞ্চ ‘জি২০’ তার লন্ডন শীর্ষবৈঠকে এ ব্যাপারে পরামর্শ দেওয়ার জন্য ফাইন্যানশিয়াল স্টেবিলিটি বোর্ড (এফএসবি) নামে এক টাস্ক ফোর্স নিয়োগ করে। ২০১০ সালে গঠিত হয় জি২০র বিজনেস গ্রুপ বি২০। ২০১১তে এফএসবি ‘কী অ্যাট্রিবিউটস ফর এফেক্টিভ রেজোলিউশন রেজিমস ফর ফাইন্যানশিয়াল ইনস্টিটিউশনস’ নামে একটা দলিল তৈরি করে। (‘রেজোলিউশন’ কথাটা লক্ষ করুন। আজকের এফআরডিআই বিলের মধ্যেও এই কথাটাই রয়ে গেছে – এবং এর দর্শনটাও।) জি২০র বিভিন্ন বৈঠকের মধ্যে দিয়ে এই দলিল ২০১৪য় চূড়ান্ত রূপ পায়।

এবার ‘গন কনসার্ন লস অ্যাবসর্বশন কেপাসিটি’ বা সংক্ষেপে জিএলইউসি (গ্লাক) বলে একটা ধারণার অবতারণা করা হয়। সোজা কথায়, লোকসানের মোকাবিলা করার অন্তর্নিহিত ক্ষমতা। এটা বাড়ানোর জন্য কী করতে হবে? না, যারা ব্যাঙ্কে টাকা জমা রেখেছেন অথবা ব্যাঙ্কের বন্ড কিনেছেন, তাদের টাকা থেকেই একটা ‘বাফার’ বা ধাক্কা সামলানোর মত সঞ্চয় তৈরি করে রাখতে হবে। ব্যাঙ্কের ‘ক্যাপিটাল বেস’ বা পুঁজির ভিতটা আরও শক্ত করতেও হবে বইকী। তবে, এই ক্যাপিটাল বেসের থেকে গ্লাককে আলাদা করলে চলবে না, গ্লাককে ব্যাঙ্কের মূল পুঁজির মধ্যেই গেঁথে দিতে হবে। এই হল মোটামুটি তত্ত্বটা।

প্রথমে আন্তর্জাতিক স্তরে গুরুত্বপূর্ণ ২৯টা ব্যাঙ্ককে চিহ্নিত করা হয়, যাদের মধ্যে এই সংস্কার করা হবে। তারপর বলা হল, প্রত্যেক দেশের কেন্দ্রীয় ব্যাঙ্ক নিজেদের দেশে এমন গুরুত্বপূর্ণ ব্যাঙ্কগুলোকে চিহ্নিত করে তাদের সংস্কারের ব্যবস্থা করবে। তারপর, গোটা ব্যাঙ্কিং ব্যবস্থাটাই এভাবে পালটে যাবে।

ভারতে রিজার্ভ ব্যাঙ্ক আপাতত দুটো ব্যাঙ্ককে চিহ্নিত করেছে – স্টেট ব্যাঙ্ক অভ ইন্ডিয়া আর আইসিআইসিআই ব্যাঙ্ক। বাড়তি নিরাপত্তার ব্যবস্থা নিয়েছে স্টেট ব্যাঙ্ক, কমসে কম কয়েক হাজার টাকা জমা রাখতেই হবে, এই নিয়ম চালু করে। ও হ্যাঁ, বলতে ভুলে গেছি, সব দেশগুলোকে ২০১৯-এর মধ্যে প্রথম পর্যায়ের সংস্কার শেষ করে দেখাতে হবে। তাই জোরকদমে কাজ চলছে।

নোটবন্দি করে, আপনার ক্ষুদ্র সঞ্চয়ে সুদ কমিয়ে, ভারতের ব্যাঙ্কগুলোর হাতে অনেক টাকা এসেছে। এমনকি, সরকারের যখন জন-পরিষেবামূলক কাজকর্ম চালাতে গিয়ে পকেটে টান পড়েছে, রিজার্ভ ব্যাঙ্কের কাছ থেকে অনায়াসেই সেই টাকা আদায় করা গেছে — আগে যা ভাবাই যেত না। এবার বাকি রইল এফআরডিআই বিলটা পাস করিয়ে লোহার বাসর ঘরটা মজবুত করা। তাই আপনাকে যে করেই হোক বোঝানো হবে, এটা আপনারও মহান দায়িত্ব, কারণ আপনি আর ব্যাঙ্কের গ্রাহক মাত্র নন, তার অংশীদার, ইনভেস্টার।

পুঁজিবাদের দম শেষ হয়ে আসছে – একটু পা চালিয়ে, ভাই, একটু পা চালিয়ে।

লেখক সাংবাদিক ও মানবাধিকার কর্মী।